OKX Casino

OKX Casino

- 欧易交易所_欧意交OKX Casino

- OKX Casino - 专业USDT加

- 今日要闻_电视_投影机_智慧视听频道_天

- 高达40%返佣 币圈交易所顶风拉新OKX

- OKX Casino - 专业USDT加

联系我们

电话:363050.com

手机:363050.com

邮箱:363050.com

地址:OKX Casino永久网址【wdhash.cc】

USDT赌场

OKX Casino - 专业USDT加密赌场,安全稳定,极速出款三个新变量!推动黄金继续上涨

- 作者:小编

- 发布时间:2025-10-17 07:46:13

- 点击:

OKX Casino,USDT赌场,加密货币博彩,比特币赌场,USDT投注,区块链博彩,虚拟币赌场,体育竞猜,电子游艺,极速出款作为老矿工,站长一直持有黄金股。现货黄金其实涨了很长一段时间,但奇怪的是,A股黄金股的表现一般,前期观盘面,抛压一直较重,但估计压不住了。

2025年以来黄金经历两轮上涨:第一轮(1月上旬至4月中旬)始于“黄金关税”恐慌引发的现货抢购,后因特朗普DOGE、移民、关税等政策冲击美元信用而加速。此后,4月下旬至8月中旬,市场开启“TACO”交易,特朗普政策对美元信用带来的冲击出现短暂的边际收敛,叠加美联储表态偏鹰,黄金价格维持震荡。第二轮(8月下旬以来)则始于美联储杰克逊霍尔会议转向鸽派开启降息交易,随后又因欧洲债务危机及特朗普干涉美联储独立性而加速。

国庆期间黄金价格继续强势上行,在美元信用受损、全球主权债务危机的长逻辑下,假期内金价上涨又受到了三个新变量的支撑:

变量一:美国政府停摆,“关门”时长超历史平均,加剧市场对美国财政可持续性与债务信用的担忧。因两党在医疗补助等关键议题上分歧严重,导致新财年拨款法案搁浅。本轮停摆天数可能大幅超过历史平均水平,持续推升政治风险溢价与黄金的避险需求。同时,政府停摆期间经济数据暂停发布,市场预期美联储或将“按部就班”延续降息路径,进一步驱动资金通过购入黄金提前押注降息预期。

变量二:欧日政坛出现新变数,削弱市场对主权货币的信心。日本方面,高市早苗当选自民党总裁,其支持财政货币“双宽松”的立场加剧市场对日元贬值与日本债务可持续性忧虑;法国总理勒科尔尼辞职,则令法国财政整顿计划再度受阻,推高了欧洲主权债务风险。二者共同削弱了市场对主权信用货币的信心,利好黄金。

变量三:近期美欧资金大幅流入黄金ETF,显示避险需求正从全球央行向私人投资领域扩散。一是,随美联储降息周期开启,持有黄金的机会成本下降;二是,地缘局势动荡与发达经济体债务风险上升,促使私人投资者增配黄金以对冲信用货币体系的不确定性,成为推动金价上涨的新力量。

2025年以来,黄金价格经历了两轮上涨,每一轮上涨的主要驱动因素都不同。

第一轮上涨:2025年1月上旬至4月中旬,始于对“黄金关税”的恐慌,加速于美元信用危机。2025年1月上旬,由于市场猜测特朗普可能会对黄金等贵金属征收关税,激发美国对黄金现货的需求,大量实物黄金从英国伦敦、亚洲新加坡等地运往美国。2025年1月上旬至4月上旬,纽交所COMX黄金期货价格上涨,并较伦敦现货黄金价格出现溢价。此后,特朗普政府开始大刀阔斧推动包括DOGE、移民等一系列改革,但其各项政策严重扰动了国际秩序、激化国际矛盾,实则进一步破坏了美元信用的基础,加速“去美元化”趋势,黄金作为超主权货币,持续获得全球央行增配,驱动金价上涨。

4月下旬至8月中旬,特朗普的关税政策偏温和、DOGE等改革暂缓,美联储表态偏鹰,COMX黄金期货价格在3400美元/盎司左右维持震荡。一方面,特朗普关税政策趋向温和,关税收入稳步上升,特朗普对美元信用带来的破坏性影响出现短暂性边际收敛。4月9日,以特朗普主动撤回对75个国家的对等关税为标志,此后特朗普一度威胁对欧盟征收50%关税,但迅速撤回,催化市场开启“TACO” (“Trump Always Chickens Out”的缩略语)交易,认为特朗普的极端政策总会在市场等外部因素面前屈服。

确实,在二季度,特朗普的关税政策从此前的“一刀切”转向了“分头击破”,并且最终在7月中下旬与欧盟、日本分别达成了15%的关税协议,美国的关税月收入在今年5-8月稳定在200亿美元以上,有效地收窄了美国的政府赤字。6月5日特朗普与马斯克的公开决裂,也指向以DOGE为代表的系列改革节奏放缓。一系列因素,都使得特朗普政策对美元信用带来的破坏性影响出现短暂性的边际收敛,压制金价上行。

另一方面,今年上半年美国经济数据总体较强,美联储表态整体偏强硬,鲍威尔多次放鹰,甚至在5月8日FOMC会议上发出了“一年内都有可能无法行动”的言论。这使得降息预期出现摇摆,也对黄金价格的进一步上涨带来掣肘。但是,值得注意的是,4月中旬至8月中旬,在没有进一步利好兑现的情况下,黄金价格并没有出现大幅回调,仅是在平台期来回震荡,由此也可以看出黄金表现出较强的易涨难跌的属性。

第二轮上涨:2025年8月下旬以来,金价上涨始于杰克逊霍尔会议的政策转向,又受到欧洲国家债务危机、美联储独立性丧失等多方面因素的加速影响。8月22日,鲍威尔主席在杰克逊霍尔会议上主动提及就业风险,鸽派态度明显超市场预期,叠加9月9日,劳工部进一步将截至今年3月底的12个月的非农就业数据下修91.1万人,开启降息交易,10年期美债收益率从8月18日的4.34%下滑至9月11日4.01%的低点,金价开启年内第二轮上涨。

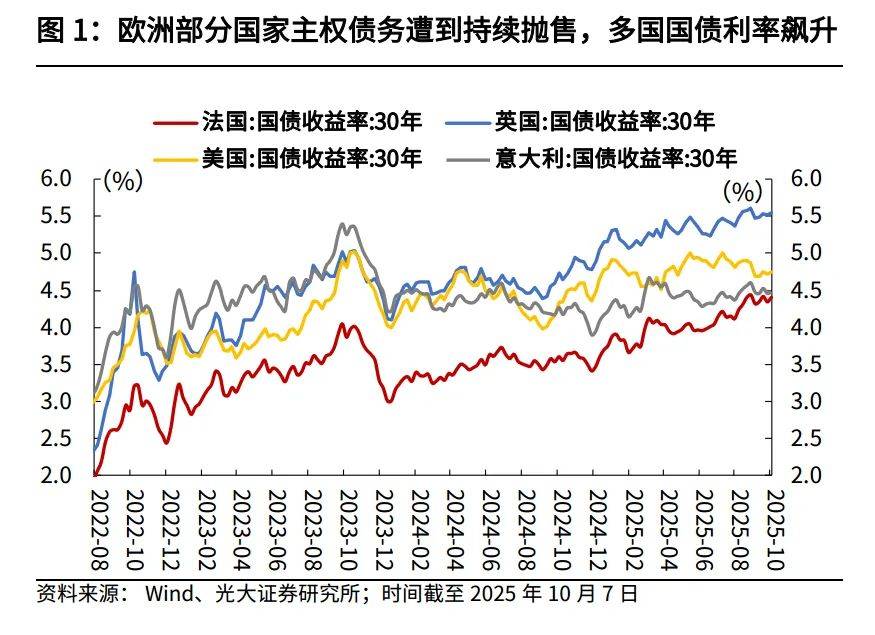

但与此同时,主权货币再次被信用危机阴云笼罩,美欧两币信用均出现动摇。欧洲方面,欧洲部分国家主权债务遭到持续抛售,多国国债利率飙升。尤其是法国方面,因2026年预算提案的讨论陷入僵局,9月初贝鲁政府垮台,反对党派支持民众举行大规模抗议活动,导致法国国债持续被抛售,法国国债利率快速攀升,法国国债评级遭到多家评级机构下调。美元方面,特朗普政府开始强力干涉美联储的独立性,包括多次向法院上诉要求解雇美联储理事库克、提名米兰担任美联储理事、美国财政部长贝森特公开指责鲍威尔失职,这使得市场对美国货币政策的纪律性丧失信心,驱动黄金价格上涨。

在2025年国庆假期,黄金价格再次突破历史新高,10月7日,COMEX黄金期货价格盘中突破4000美元/盎司关键心理关口,10月8日现货黄金升破4000美元/盎司。那么国庆期间黄金价格的暴涨,又有哪些新变量?

美国政府“关门”危机的持续演绎是本轮黄金价格上涨的主要驱动因素。在此前报告中,我们曾提示10月美国政府停摆的潜在风险。一般而言,政府停摆凸显美国党争形势严峻,政治动荡亦会引发市场对美国财政可持续与债务信用的担忧。相应可以看到,10月以来,黄金作为“对冲不确定性”的工具,显著受益于美国政府“关门”后引发的信用风险危机,美债长端收益率也因为风险溢价攀升而重新走高。整体来看,“黄金价格与美债收益率同升”指向当时市场正在对美国不断上升政治政策风险进行定价,也是推动黄金价格的重要因素。(详见2025年9月25日报告《主题策略-《大国博弈》系列第八十九篇:美国政府停摆:可能性与市场影响-光大证券[赵格格,周欣平]-20250925【6页】》)

从进展看,美国两党分歧犹存,拨款法案持续搁置。即将进入2026年中期选举周期,两党都希望借助拨款法案推进政治议程,争取选票,医疗问题是主要分歧点。其中要求恢复《减税法案》中削减的近1万亿美元医疗补助,永久延长将在年底到期的《平价医疗法案》税收抵免等,打击特朗普政府的减支成果,引发共和党的明确反对。相应地,新财年拨款法案被持续搁置,10月6日,(45票赞成、50票反对)、共和党(52票赞成、42票反对)分别提出的拨款法案均未达到60票的参议院通过门槛,美国政府“关门”继续。

从节奏看,当前两党分歧凸显,本轮政府停摆天数或大幅超过历史平均水平。自1980年以来,美国政府停摆天数普遍较短,往往低于10天。但在目前两党分歧加剧的背景下,为迫使参议院人接受共和党的拨款法案,众议院议长约翰逊宣布众议院在10月7日至13日休会。这意味着,除非参议院通过现有的提案版本,否则美国政府“关门”或延期至10月13日之后。根据Polymarket,截至10月7日,市场预期本次政府“关门”持续至10月15日及之后的概率已经达到69%,指向本轮政府停摆天数或大幅超过历史平均水平。

在黄金层面,随着美国政府“关门”持续,重燃市场对于美国政府和美元资产的信任危机,进一步驱动了黄金交易。随着当前美国政府“关门”继续,美国政府信用风险危机在不断加剧,且美国政府停摆时间越长,黄金价格涨幅越高。从历史上看:(1)在美国政府停摆天数超过10天的7次“关门”事件中,黄金收益率均值均为正值,而本次政府停摆时间也已经超过7天,成为国庆假期间黄金价格上涨的重要变量。(2)美国政府“关门”时间越长,黄金涨幅越高。例如1995年12月16日至次年1月6日(关门21天),黄金在关门期间收益为+2.6%,2018年12月22日至次年1月26日(关门35天),黄金亦录得+3.8%的正向收益。

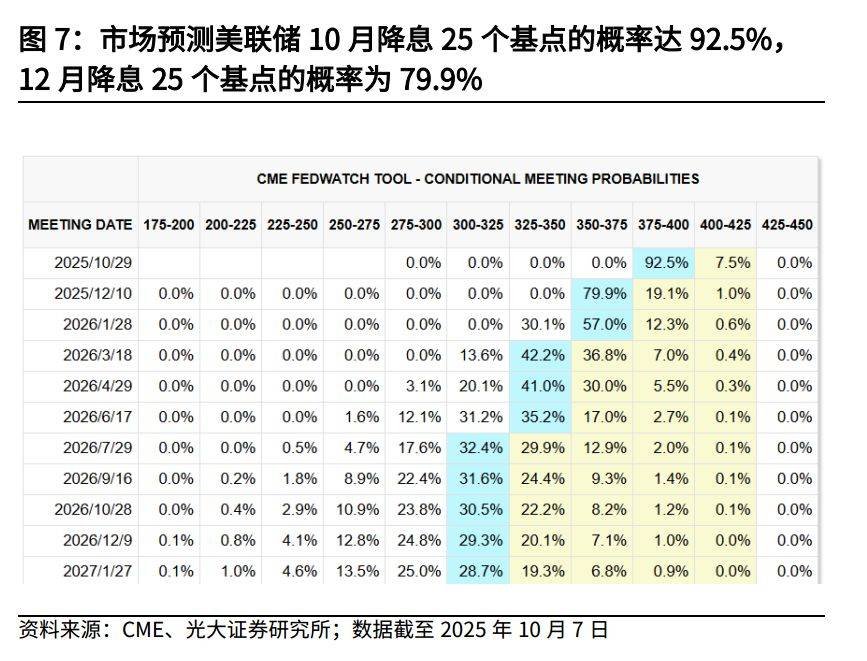

此外,政府停摆对美国就业的负面影响,以及经济数据暂停公布后,美联储决策难度加大,令美联储延续9月指引,在年内继续降息的概率加大,降息交易成为金价上涨的又一驱动因素。一方面,在政府停摆背景下,特朗普表示在联邦政府“关门”期间,可能会解雇“大量”联邦工作人员,并将政府裁员归咎于,或拖累后续非农数据,在无形之中驱动了资金通过购入黄金去押注降息预期。另一方面,在政府停摆期间,经济数据暂停公布,美联储决策难度加大,降息路径或更有可能“按部就班”,即延续9月指引,截至2025年10月7日,市场预测美联储10月降息25个基点的概率高达92.5%,12月继续降息25个基点的概率为79.9%。

10月4日高市早苗赢得自民党选举以及10月6日法国总理勒科尔尼宣布辞职,也从两方面助推了黄金价格上行。一是,由于市场对法国和日本债务可持续性担忧上升,导致投资者增加了对黄金的配置需求。二是,高市早苗反对加息的言论驱使市场推动宽松交易,日元作为全球重要的融资货币,当日元大幅贬值时,全球流动性宽松,持有黄金的机会成本进一步降低。

2025年10月4日,高市早苗在第二轮投票中以185:156击败小泉进次郎,当选日本自民党第29任总裁,大概率将接替石破茂成为日本首位女首相。

高市早苗是“安倍经济学”的坚定支持者,倾向于财政和货币政策“双宽松”。财政政策方面,高市认为财政纪律固然重要,但财政的主要目的在于促进经济增长,主张通过增发国债支持经济增长。货币政策方面,高市虽然明确表示不会干预日本央行的决策,但其曾公开批评央行加息的言论还是增加了市场对央行宽松预期的定价。10月6日日本开市后,15分钟内日元兑美元汇率大跌1.6%,日经225指数飙升超4%,市场隐含的年底前日央行加息概率从68%降至41%。

日本央行加息预期放缓、缩减购债计划以及通胀溢价抬升长债收益率。扩张性财政政策短期内能提振消费和企业盈利,但长期将加剧日本国债市场压力(当前日本国债规模已达GDP的260%)。从需求侧来看,日本国债的第一大持有者——日本央行的缩减购债计划(日版Taper计划)仍在继续,这将使得日债需求持续陷入疲软状态。从2025年6月的日本议息会议结果来看,日版Taper计划将维持至2026财年。若债务扩张速度过快,叠加日央行加息预期放缓、购债规模缩减以及通胀溢价上升,将导致日本国债收益率曲线陡峭化,引发市场对日本债务可持续性的担忧。

10月6日法国总理勒科尔尼宣布辞职,当日法国CAC指数下跌近1.5%。10年期国债收益率盘中突破3.6%,接近2011年欧债危机期间的高位。衡量财政风险的关键指标——法德国债收益率利差扩大至89个基点,创今年以来最高水平,避险情绪上升也推动了黄金价格上涨。

市场对于法国经济的担忧表现在两个方面:一方面,法国政局不确定性加剧。勒科尔尼是戴高乐建立法兰西第五共和国以来的任期最短的总理,也是马克龙政府连续第四位任期未满一年的总理(前三位为阿塔尔、巴尼耶和贝鲁)。另一方面,法国财政整顿计划再次受阻。此前时任法国总理贝鲁的2026年财政紧缩预算草案在国民议会信任投票中未能过关被迫辞职。此次勒科尔尼再次辞职,表明财政紧缩的预算草案推进仍面临较大困难。由于缺乏一个由多党派支持的财政整顿方案,投资者对法国政府债务违约的担忧加剧,避险情绪上升,导致法国国债收益率飙升,股市下跌。

2.3变量三:美欧资金大幅流入黄金ETF,避险需求主力从全球央行切换到私人投资

黄金ETF资金的大幅涌入成为近期金价上涨的新变量。世界黄金协会数据显示,9月份全球实物黄金ETF流入量升至145.6吨,创下今年以来新高,仅次于2022年3月俄乌冲突和2020年疫情期间引发的购金热潮。

与今年4月美国对等关税引发的全球避险情绪升温不同,本轮黄金ETF资金涌入主要受益于美国和欧洲资金流入,亚洲资金贡献有限。今年9月,美国、欧洲ETF资金流入量分别达到87吨、37吨,高于今年4月的42吨、-0.7吨;亚洲ETF资金流入量仅为17吨,低于今年4月的69吨。

一是,美联储降息周期开启,导致持有黄金的机会成本下降。从历史上看,黄金价格与美债实际利率呈现较强的负相关性。2022年美国进入加息周期后,美债实际利率大幅升高,压制黄金ETF资金流入,而同期央行购金规模持续加大,支撑黄金价格,使得黄金ETF持仓量与黄金价格出现背离。而随着美联储步入降息周期,黄金ETF资金开始持续流入。

在今年8月杰克逊霍尔会议上鲍威尔释放鸽派信号以及9月18日美联储宣布降息后,黄金ETF流入量均明显升高。近期美国劳动力市场疲弱叠加美国政府停摆后特朗普借机大规模裁员,也持续提高后续降息预期,目前市场预计10月、12月降息25BP概率已经提升至90%以上、接近80%,而9月初二者概率均不及50%。

二是,当前地缘局势持续动荡、发达国家主权债务信用风险上升,导致投资者对信用货币体系的信任度下降,对黄金的战略性配置需求提升,开始将黄金作为多元化投资工具。

国庆假期期间美国、法国、日本政局动荡,纷纷指向市场对发达国家债务可持续性的担忧,强化了本轮黄金价格上涨的主逻辑。10月1日至10月7日期间,以日元、欧元、美元计价的现货黄金价格分别上涨4.8%、4.6%、4.0%。

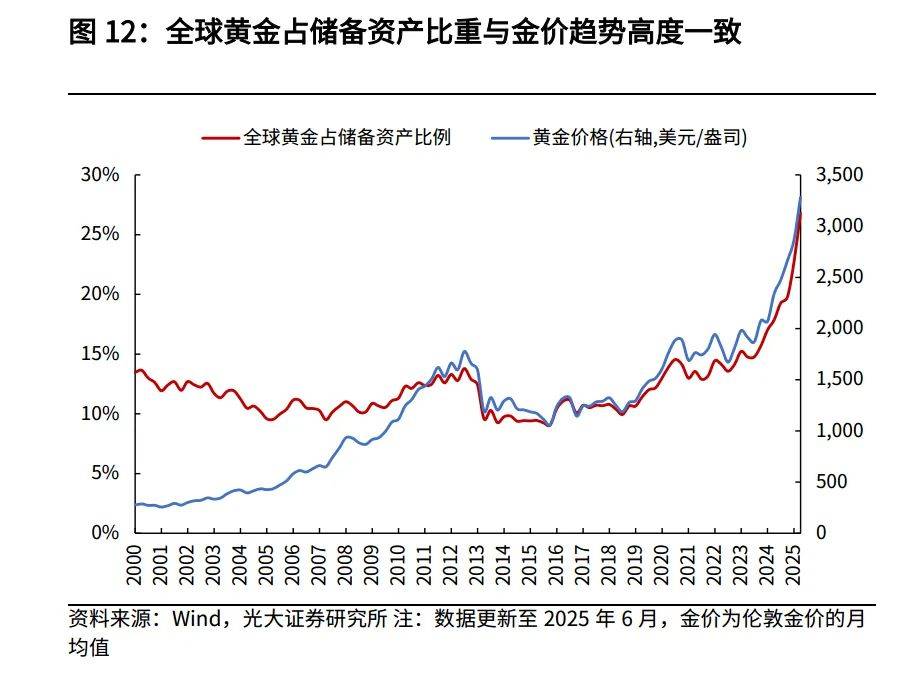

此前在美国债务无序扩张、美元“武器化”的背景下,各国央行基于对储备资产安全性和稳定性的担忧,开始持续增持黄金,今年二季度黄金占央行储备资产比重升至26.8%,黄金在除美联储外的全球央行储备资产占比自1996年以来首次超过美国国债。

近期欧美ETF资金持续流入黄金ETF,显示对黄金配置需求的转变或正在从央行向私人投资领域扩散,旨在对抗持续累积的全球债务风险。当前不仅美国面临债务持续扩张的隐忧,以法国为代表的欧洲国家也同样面临财政困境、削减高福利政策困难重重,即将上任的日本新首相主张的财政扩张政策也将加大日本债务风险。

目前在全球金融市场中,黄金配置比例依然偏低。2024年,全球已开采黄金市场价值达到20万亿美元,其中私人投资相关的金条金币、黄金ETF、黄金期货市值共计6万亿美元,相较超过250万亿美元的全球股票和债券市场(2024年7月),黄金配置比例明显偏低。在当前全球秩序重构、信用货币体系裂痕加深的背景下,黄金配置比例仍有较大提升空间。

《主题策略-《光大投资时钟》系列报告第二十五篇:黄金周:黄金上涨的三个新变量-光大证券[赵格格,刘星辰,周欣平,周可]-20251008【9页】》